转载来自 中拍协

一、行业基本情况

截至2021年6月底,全国31个省(区、市)及新疆生产建设兵团共有拍卖企业8799家,比上年同期增加793家;拍卖分支机构266家,与去年同期持平;注册执业的拍卖师11812人。

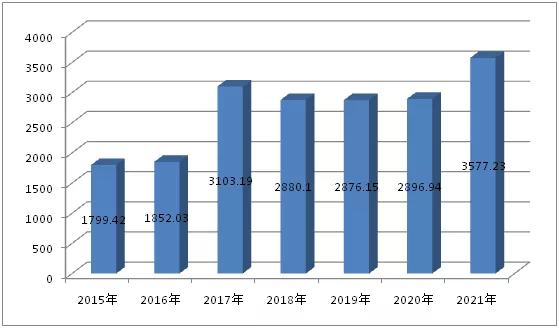

据商务部“全国拍卖统一业务平台”统计,上半年1-6月份,拍卖总成交额3577.23亿元,同比增长23.48%(见图)。今年上半年,全国各地拍卖活动异常活跃,全行业彻底恢复和超过了疫前的经营水平,各项经营指标均出现较大幅度增长。成交额较2019年上半年增长24.37%。其中,一季度,成交额1530.08亿元,同比增长69.92%,较2019年同期增长34.12%;二季度成交额2047.15亿元,同比增长2.54%,较2019年同期增长17.97%。

2015-2021年 上半年1-6月份拍卖成交额

(单位:亿元)

总体来看,全行业一季度、二季度成交额较去年同期持续反弹,但由于一季度基数较大以及增长因素在前期的大量释放,使得二季度成交额增幅明显回落;与2019年同期(疫情前)相比,今年一、二季度成交额均呈现增长趋势,基本判定行业经营已经恢复和超越了疫情前同期水平。

此外,上半年网络拍卖的持续走强带动了拍卖成交场次大幅增长,共计成交50486场,同比去年增加8693场,增幅20.8%,较2019年上半年增长了66.06%。

二、主要标的成交情况

上半年,在全国经济全面走出疫情影响的大背景下,各主要标的成交额同比均出现较大幅度增长。

其中,房地产拍卖成交582亿元,同比增长37.93%;土地使用权拍卖成交1926.97亿元,同比增长3.89%;机动车拍卖成交125.43亿元,同比增长81.72%,延续了上年同期的高速增长趋势;农副产品拍卖成交16.72亿元,同比增长42.06%;股权债权拍卖成交248.29亿元,同比增长34.97%;无形资产成交148.1亿元,同比增长7.83%;文物艺术品拍卖业务增幅最大,上半年成交额为40.4亿元,同比增长531.2%,主要由于去年受疫情影响,春拍延迟,今年的春拍时间恢复正常,导致成交额出现大幅翻升;其他类拍卖业务成交额489.28亿元,同比增长131.21%。

房地产、土地使用权拍卖仍然是行业重大业务版块,其成交额的稳固增长是带动行业恢复和超过疫情前经营水平的重要原因。

三、主要委托对象成交情况

上半年,拍卖业务委托结构保持相对稳定,除金融机构委托业务成交额有所下降外,其他各委托方业务成交额均呈增长态势。

其中,法院委托拍卖成交245.18亿元,同比增长53.15%;政府部门委托拍卖成交2204.75亿元,同比增长12.93%;破产清算组委托拍卖成交63.68亿元,同比增长89.02%;其他机构委托拍卖成交772.11亿元,同比增长60.44%;个人委托拍卖成交102.91亿元,同比增长190.79%;金融机构委托拍卖成交188.59亿元,同比下降19.45%。

总的来看,上半年政府委托和法院委托业务增长的绝对值较大,增长率较高,对行业整体成交额的提升带动作用明显,二者委托拍卖成交额合计达到2449.93亿元,占上半年总成交额比重的68.49%,较去年上半年占比下降了近4个百分点,表明上半年行业经营主体结构基本稳定,但结构性调整仍在继续。上半年,在委托方业务结构中,其他机构和个人委托拍卖成交额均出现大幅增长,剔除艺术品版块个人委托拍卖增长的因素,两类委托的大幅增长在一定程度上体现了市场化业务领域的积极、持续拓展,同时,不排除其他类型社会实体进入行业,带来了新型业务等原因。

四、各省市成交情况

上半年,全国31个省(区、市)及新疆生产建设兵团成交额情况如下:

成交额超过200亿元的有6个省(市):河北省、安徽省、福建省、四川省、上海市和山东省;上述6省市拍卖成交共计2212.27亿元,占比全国总成交额的61.84%。其中,河北省上半年成交额642.88亿元,其土地使用权拍卖占全省成交业务总额的80%以上,连续多年蝉联各月、各季全国成交额首位。

成交额在100亿元至200亿元之间的有6个(省、市):上海市、浙江省、湖北省、甘肃省、重庆市和江苏省;

成交额在50亿元至100亿元之间的有3个省(市):广东省、北京市和云南省;

从拍卖业务的地域分布来看,主要成交额仍然分布在京津冀、长三角、珠三角及东南沿海等经济较发达地区,约占行业总业务量的三分之二,区域发展不均衡的问题仍较为突出。

从拍卖业务的集中度情况看,具有一定规模且专业化程度较高的拍卖企业仍是行业“主力军”,同时,已形成拍卖业务向重点企业进一步集中的趋势。

从各区域业务发展趋势来看,上半年,业务出现负增长的区域主要集中在“老、少、边、穷”地区,山西、河南、云南、广西、内蒙古和西藏等地区拍卖成交额同比均出现了不同幅度下降,暴露出企业在市场拓、业务模式和营销手段创新等方面的短板。

五、行业效益情况

上半年,全国拍卖企业主营业务收入25.06亿元,同比增长50.64%,较2019年增长24.55%;主营业务利润同比增长71.18%,较2019年增长78.66%;行业平均佣金率与2019年持平。

总体来看,上半年拍卖行业的平均佣金水平稳中有升,超过2019年上半年疫情前的佣金水平,这是带动行业整体佣金收入增长的原因之一。

上半年,房地产、土地使用权、机动车及其他门类拍卖业务占比行业佣金总收入的70.51%,是行业收入的主要来源。其中,房地产及其他门类拍卖业务的佣金收入占比均超过20%,传统拍卖业务对行业稳定发展起到有效支撑。

此外,农副产品和机动车拍卖业务版块的佣金率,上半年分别达到5.2%和2.19%,成为行业效益增长亮点。

可以预见,随着拍卖市场开放程度的提高,来自网络、科技、文化、电子商务、工程建设等专业领域的实体还将继续进入拍卖业,开展跨业经营,随之带来的还有新的业务资源、服务理念和经营模式,我们在关注新活力、新模式、新增长的同时,也需谨慎关注企业合规与诚信经营,加强政府与行业协会协同监管。